【中国环保在线 清洁能源】储能市场2018年大热,了解储能市场的历史,才能把握好未来市场的发展趋势。

一、储能概况及前景简析

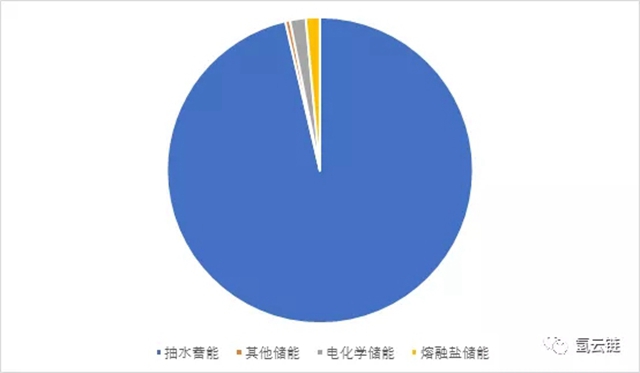

随着清洁能源发电渗透率的增大,发展储能技术、建设储能项目成为解决清洁能源间歇性缺点,保证电网安全运行的关键方法。据CNESA统计,至2017年底,全球的储能装机总容量为175.4GW,其中抽水蓄能电站的容量占比重最大,达到95%,新兴的电化学储能总装机容量为2926.6MW,占全球储能装机总容量的1.7%。

图1 2017年全球各类储能装机容量比例

(数据来源:CNESA)

抽水蓄能电站自1882年面世后,其发展历史已过百年。各国发展的抽水蓄能电站,广泛应用于大电网的调峰调频,利用水电黑启动、频繁启停成本低的优点存储火电机组计划过剩的电能,降低了火力发电的计划成本。

但是抽水蓄能电站也存在一般水电共有的缺点:

1、工程建设受地理条件限制;

2、项目用地受当地政策影响;

3、电能存放受设备环境制约。

这使抽水蓄能电站开发受限。抽水蓄能电站的出现,是对火力发电和季度性水力发电的电补充,其本质是一种水力发电,响应速度和消纳能力难与具有间歇性和分布性的风能和太阳能等清洁能源发电相匹配。而新兴的电化学储能,具有响应快和模块化等优点,在集中式和分布式清洁能源发电并网中均能应用,也是未来储能发展的一个趋势。

二、各国激励储能装机容量增长的相关政策

发展清洁能源发电的国家在经过了装机容量爆炸式增长后,各国针对本国的情况,均制定了一系列激励储能发展的政策。

美国

自发电激励计划(SGIP):自2011年9月起,以2美元/瓦对独立的储能系统进行补贴,2017年5月1日起实行修改后的计划,综合考虑规划容量,储能成本和项目经济性核算等因素,按项目的储能装机电量(kWh)进行补贴。

公用事业公司储能强制采购计划:2013年10月,CPUC制定1325MW储能强制采购目标计划,对部分州内的公用事业公司实施定额储能采购目标。

调频辅助服务系列政策:美国联邦称储能管理委员会(FERC)自2005年起针对辅助服务市场制定了一系列的结算和付费机制,奠定了储能在调频辅助服务领域商业化的基础。

德国

小型户用光伏储能投资补贴计划:该政策2013年发布,为功率30kW以下,与户用光伏配套的储能系统提供30%的安装补贴,通过“275计划”对购买光伏储能设备的单位和个人提供低息贷款。

分布式光伏储能补贴计划: 2016年初,对2012年12月之后安装且低于30kWp的光伏系统进行储能安装或改造提供补贴。

日本

可再生能源储能相关支持政策:为了降低因可再生能源发电项目势头过猛,降低弃风弃光率,2015年,日本政府划拨744亿日元,对安装储能电池的太阳能和风能发电公司给与补贴。

“氢能社会”战略路线图:2014年6月发布,为日本氢燃料电池的发展和普及做出规划,是日本建立清洁能源体系的重要支撑,也是其培育下一个全球领先产业的基石。

澳大利亚

随着高电价的作用和大部分州的光伏FiT补贴模式进入尾声,同时为了推动光储市场的发展,出台了一系列居民和商业用户储能安装计划,主要包括:澳大利亚绿党“电池储能安装激励计划”,按澳大利亚州和阿德莱市储能安装激励计划等。

中国:

《关于促进我国储能技术与产业发展的指导意见》:2017年10月11日发布,作为中国储能产业第一个指导性政策,支出我国现阶段储能技术与产业发展中存在的政策支持不足、研发师范不足、技术标准不足、统筹规划不足等问题,提出未来十年中国储能技术和产业发展目标和重点任务。

《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》:2016年6月发布,从明确储能身份、纳入示范性项目管理、确定应用价值三个方面支持电储能在“三北”地区电力辅助服务的发展,鼓励发电侧和用户侧储能参与调峰调频辅助服务,鼓励发电、售电、电储能企业和用户等投资建设电储能设施。

美国是首先实行储能激励的国家,从最初强制大功率用户通过电力市场采购一定比例的储能容量,到现在针对不同侧的储能激励,使其储能建设不断跟上电网的发展。最早发展风力发电和光伏发电的国家现均出台了相应的储能激励政策,美国、德国、澳大利亚分布式清洁能源渗透率高,对用户侧储能的激励措施较为完善。

用户侧储能主要形式为电化学储能,发展用户侧储能,能提高分布式清洁能源发电的消纳率,减少电网对大规模集中储能的依赖,在未来,用户侧分布式储能必然会成为电力市场的重要组成部分。

三、影响电化学储能普及的因素

(1)清洁能源发电渗透率增大是电化学储能成为刚需的根本原因

近些年的对清洁能源电价补贴和相应政策宣传,使国内分布式清洁能源发电装机容量大幅度增长。

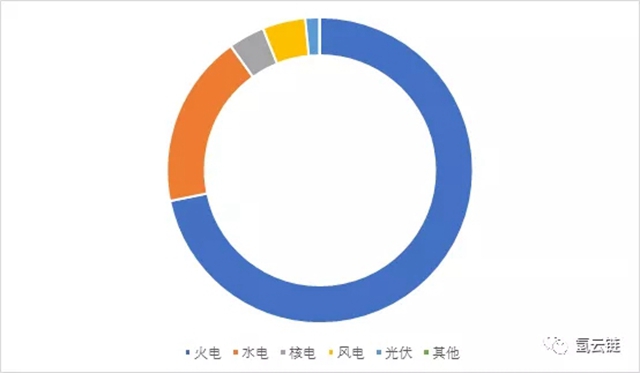

图2 2014-2017年度全国发电装机总容量比例

(数据来源:国家统计局,作者整理)

2017年末全国发电装机容量177703万千瓦,比上年末增长7.6%。其中并网风电装机容量16367万千瓦,增长10.5%,占比9.2%;并网太阳能发电装机容量13025万千瓦,增长68.7%,占比7.3%。

图3 2017年全国总发电量结构

(数据来源:国家统计局,作者整理)

2017年,全国共计发电64951亿千瓦时,其中风力发电量2950亿千瓦时,太阳能发电量967亿千瓦时,共占比为6.03%。

各国发展清洁能源发电的模式有相似之处:在风力发电和光伏发电容量占据一定比例,均出现了较高的弃风率和弃光率,为了充分利用清洁能源发电,随之而来的便是激励电网多侧储能的发展。因此可以借鉴其他国家电力发展的进程,来对我国的储能发展进行预判。

以德国的光储市场为例。德国于2004年开始对光伏进行补贴,以促进光伏装机容量的增长,起初上网电价补贴为0.57欧元/千瓦时,至2014年,光伏发电出力比重增大,影响到电网的稳定性,为降低装机容量的增长速率,政府降低对光伏发电的补贴,上网电价补贴降至0.12欧元/千瓦时,同年开始便实施了小型户用光伏储能投资补贴计划,到2017年,德国光伏发电解决了间歇性出力的影响,已基本实现平价上网。

我国光伏发电发展模式类似于德国,近年来也是通过补贴,鼓励用户侧增设一定容量的光伏发电。如广东一些地区按向电网输入的电能量,对自建光伏发电的用户进行补贴。补贴主要包括供电企业收购价和国家补贴两部分。在2018年1月前,供电企业收购价为0.4022元/千瓦时,国家补贴部分为0.376元/千万时,在2018年5月后,国家补贴部分降低为0.279元/千瓦时,光伏补贴整体呈下降趋势,有部分地区还为了防止潮流倒送,限制了用户侧光伏的并网时间。目前我国还未出台类似德澳两国的光储激励政策,但是仍可预见到,未来用户侧储能具有很大的市场。

(2)储能电池成本是制约电化学储能容量快速增长的关键因素

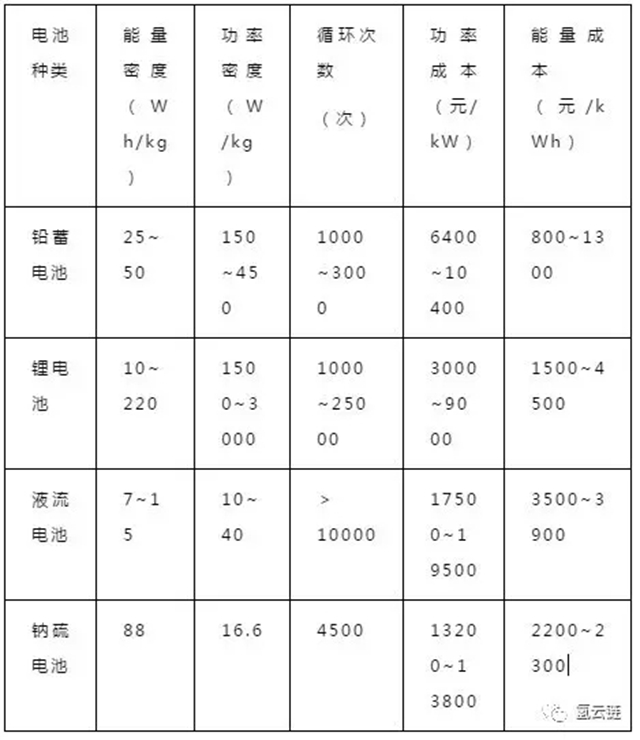

电化学储能目前主要以铅蓄电池,锂电池,液流电池和钠硫电池四种储能电池的形式实现工业应用。

表1 储能电池技术经济指标现状对比

(资料来源:《储能科学与技术》)

铅蓄电池为目前发展最为成熟的储能电池,具有成本低,技术成熟等优点的同时,也受到寿命短,不环保等缺点的制约。

液流电池寿命长,可深度充放电,但功率密度低,体积大,其运行时需要的大量管路、阀门、循环泵等辅助设备也使其成本居高不下。钠硫电池能量密度较高,但成本高,运行安全问题也有待改进。

锂电池能量密度高,寿命长,体积小,技术壁垒和适用条件相对液流电池和钠硫电池要低,使其在近年新增储能容量中占据了较大的比例。但较高的成本,仍是其普及取代铅蓄电池路上的一大障碍。

钠硫电池,虽然具有高比功率和比能量的优点,但其工作温度需要维持在300~350摄氏度,电池的保温及大规模投运的安全问题也有待考究。

目前,储能电池主要应用于电网辅助服务(调峰调频),集中式清洁能源并网和用户侧(主要为配合光伏发电应用)。在不同的场合下,其成本也不同。根据Lazard的统计数据可知,储能锂电池现今在辅助服务方面发展更具经济优势,在用户侧应用的成本偏高。

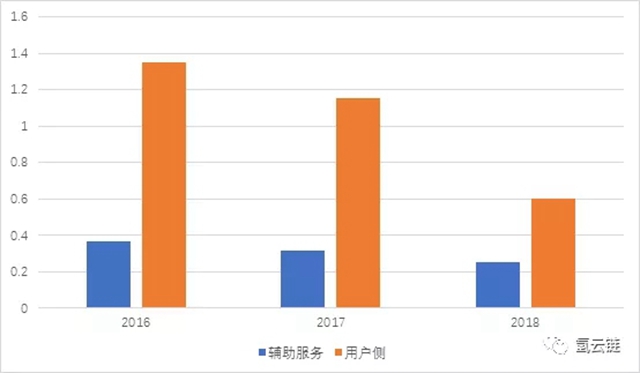

图4 美国储能锂电池的平准化度电成本($/kWh)

(数据来源:Lazard,作者整理)

自2015年起,我国的电化学储能装机容量保持每年10%以上的增幅逐年递增。根据CNESA统计,2017年我国新增的电化学储能装机容量中,用户侧的新增容量比例最大,为59%;新增容量中,用于辅助服务和集中式清洁能源并网的主要为锂电池,而能量成本较低的铅蓄电池主要集中在用户侧,占用户侧新增装机容量的77%。

图5 2017年我国电化学储能新增容量结构

(数据来源:CNESA)

根据Lazard的统计数据和我国电化学储能发展的情况,可知目前锂电池储能应用能够先具备经济效益的领域,是在集中式清洁能源并网和辅助服务中的应用,而用户侧应用,成本偏高,还需要依靠政策的支持和锂电池生产成本的降低。

四、用户侧储能用途及价值实现

(1)峰谷电价套利

用户侧储能多数以配合小功率光伏应用的光储形式存在,用户增设储能容量,实现价值的最直接方式是对峰谷电价的套利。用户可以在负荷低谷时,以较便宜的谷电价对自有储能电池进行充电,在负荷高峰时,将部分或全部负荷转由自有储能电池供电。其所能获取的利润可用峰电价减谷电价和储能度电成本之和进行估算。利润的大小取决于峰谷电价差和电池成本的大小。

(2)提高自建光伏发电的利用率

光伏发电具有周期性,只能在白天光照条件合适的时候出力。加装储能电池,可以将光伏的发电量存储起来,在适时的时候使用,消除了光伏发电与居民用电时间不同步的限制,大大提高光伏发电利用率。

(3)保证电网运行的稳定性

我国这两年居民自建光伏装机容量增长迅猛,不带储能的光伏发电渗透率增大,必然会影响到电网的稳定性。若光伏发电出力过大,必然会在电网局部形成潮流倒送的现象,这会增大电网调度的难度,影响电网运行的安全。用户侧加装储能电池,可以在低压侧形成缓冲层,吸收部分出力过大的光伏发电,便于调度部门对潮流进行控制,保证电网运行稳定性。

五、用户侧储能普及需要解决的问题

电力系统以电压等级划分,其潮流应尽可能在同一电压等级内流动,不同电压等级的电力系统均需发展储能,不能仅重视高压电力系统的集中式大储能站建设,还需重视用户侧储能的发展。

(1)政策性问题

由上述数据分析可知,用户侧储能的成本相对较高,激励用户侧储能发展需要一定的政策性支持和补贴。在清洁能源发电容量扩大到一定阶段时,必须重视储能容量的同步增长。

(2)管理性问题

用户侧储能容量的增大,将会对电网的调度带来新的变革和挑战。用户侧储能为分布式储能,充分调配用户侧储能,能大大减少对大型储能站的建设数量,在保证电网安全运行的同时,实现经济效益最优化。

(3)技术性问题

储能电池有其响应速度快,便于模块化生产的优势,但同时也具有一个缺点,其充放电次数决定了储能电池是一个消耗品。提高储能电池的利用率,降低生产成本,可以从提高生产工艺,优化充放电管理程序,发展储能电池回收再利用技术三个方面着手。

原标题:一文读懂电储能市场发展趋势